Restez à la pointe de la technologie sans immobiliser vos fonds propres, c’est possible grâce au leasing !

Le leasing est une opération de prêt établie entre trois protagonistes: l’entreprise, le fournisseur de matériel et un établissement financier, tel que Raffeisen Genève. Ce contrat permet à la société de profiter d’un bien sur une plus ou moins longue durée sans en être le propriétaire. Au terme de la durée déterminée, le bien peut être acheté, restitué, ou le contrat reconduit.

Raffeisen Leasing vous permet de financer des biens d’investissement tout en conservant vos liquidités. Ce contrat peut être établi pour des objets à partir d’un prix d’achat de CHF 15’000 hors TVA tels que des machines, des lignes de production et des véhicules.

Le leasing vous offre une marge de manoeuvre financière tout en restant équipé à la pointe du progrès. Vous bénéficiez de nombreux avantages tels que la flexibilité budgétaire, un placement concurrentiel grâce aux nouvelles technologies, la transparence des coûts du leasing et la capacité d’adaptation du contrat à vos besoins individuels.

Avantages

Grâce au leasing, les entreprises profitent de biens qui peuvent s’avérer onéreux à l’achat, comme les véhicules, le mobilier, les biens immobiliers ou encore les équipements.

- Avantage financier: En préférant le leasing à l’acquisition, l’entreprise préserve sa trésorerie et gère son budget mensuel.

- Avantage comptable: Ne figurant pas sur le bilan comptable, le leasing permet de conserver ses capacités d’endettements et d’investissements.

- Avantage fiscal: Etant comptabilisé comme des charges dans le compte de résultat, les loyers de leasing baissent l’impôt à verser par l’entreprise. De plus, la TVA est préfinancée par le crédit bailleur et son paiement est échelonné sur toute la durée du contrat.

A qui s’adresse ce service ?

Le leasing est un moyen de financement pour tous les types d’entreprise. Envisageable à partir d’une valeur de CHF 15’000, il concerne avant tout les objets ayant une valeur de revente élevée tels que les machines, les véhicules, les appareils médicaux et les installations de production.

Fonctionnement du leasing

Les trois acteurs du contrat de leasing sont les suivants:

- Un crédit preneur soit votre entreprise

- Un fournisseur du bien

- Un crédit bailleur soit la banque Raffeisen

Une entreprise se doit d’avoir du matériel moderne et de qualité pour rester concurrentiel.

Le leasing permet de financer ces biens tout en préservant ses fonds propres et gardant ainsi sa capacité d’investissement.

Ainsi, l’entrepreneur, soit le crédit preneur, s’adresse d’abord au fournisseur dudit bien.

Puis, il fait recourt à un établissement financier qui puisse acheter le matériel pour ensuite le lui louer pour une durée déterminée en échange d’une redevance convenue de manière fixe, fonctionnant comme un loyer. Le crédit bailleur s’engage à vendre le bien au crédit preneur au terme du contrat s’il le souhaite. Cependant, il ne s’agit pas d’une locationvente car aucune obligation d’achat n’est mentionnée dans le contrat.

Processus

1. Sélection du bien Après avoir sélectionné l’objet que vous souhaitez acquérir sans acheter, adressez vous au fournisseur pour négocier un éventuel rabais. Notez que l’implication de la banque Raffeisen peut s’avérer utile lors de cette étape. Notre vaste connaissance des produits vous permettra d’obtenir une offre avantageuse.

2. Offre de leasing: Raffeisen établit une première offre de leasing, sans engagement.

Cette démarche peut être également être faite en ligne (lien).

3. Contrat de leasing: Après avoir adapté les modalités à vos besoins et vérifié vos documents commerciaux, nous vous soumettons le contrat de leasing de l’objet à signer. Si vous recourez souvent au leasing, il serait judicieux de conclure un contrat cadre afin de diminuer la charge administrative et bénéficier de conditions avantageuses. Il vous faut également considérer les éventuelles assurances nécessaires à la garantie du bien.

4. Achat du bien: La banque achète l’objet et le loue à l’entreprise selon les conditions établies au préalable.

5. Disposition du bien: Vous disposez du bien pour la durée convenue dans le contrat de leasing pour autant que vous payiez la redevance. La responsabilité de l'assurance, de l'entretien, de la maintenance et des réparations est à votre charge.

Au terme du contrat, vous avez la possibilité d’acheter le bien à un prix prédéfini.

Assurance

En tant que crédit preneur, vous devez supporter les risques de dommage durant la durée de location du bien. Pour cela, il est nécessaire de faire recours à une assurance. Notre coopération avec la Mobilière nous permet de pouvoir vous offrir des solutions avantageuses afin de protéger vos biens de leasing. N’hésitez pas à vous adresser à votre conseiller financier.

Modèles de leasing

Le contrat de leasing s’adapte à vos besoins et à l’état de vos liquidités. Ainsi, il existe plusieurs modèles de leasing afin de s’adapter au mieux à la situation de votre entreprise.

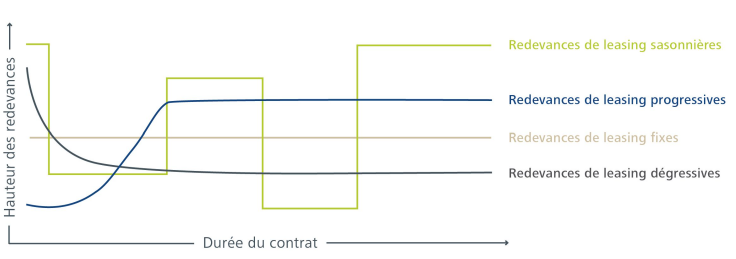

- Redevances de leasing personnalisées: Ce modèle de leasing profite aux entreprises agricoles, de tourisme ou de construction qui ont généralement des revenus irréguliers car il permet d’effectuer des règlements semestriels, trimestriels ou saisonniers pour les mois où le chiffre d’affaire est le plus élevé.

- Redevances de leasing progressives: Ce contrat permet une ou plusieurs redevance de leasing basse au début du contrat puis une augmentation proportionnelle pendant la durée résiduelle. Un leasing progressif peut s’avérer avantageux si la période entre le versement des coûts d'acquisition et les bénéfices générés est longue.

- Redevances de leasing constantes: La redevance versée est identique durant toute la durée du contrat. Il s’agit généralement d’un règlement mensuel et du à l'avance, pour le 1er du mois.

- Redevances de leasing dégressives: Au début du contrat, l’entreprise paie une ou plusieurs redevances plus élevées puis les prochaines sont plus basses pendant la durée résiduelle. Ce contrat sert au crédit preneur qui souhaite faire entrer l’objet d'un contrat de leasing expiré dans un nouveau contrat, par exemple pour remplacer une ancienne machine par une neuve.

Ces regroupements répondaient à une volonté commune d'affronter avec sérénité l'avenir, tout en faisant face aux contraintes nouvelles en matière de contrôles internes, de prestations bancaires, de locaux et d'informatique. Elles permettaient, en outre, de répondre aux exigences de la nouvelle ordonnance sur les banques en matière de fonds propres.

Malgré sa croissance rapide, la Banque Raiffeisen Région Genève Rhône observe fidèlement les principes éthiques de Frédéric-Guillaume Raiffeisen, fondateur du mouvement, et pratique une politique commerciale de proximité. Comme par le passé, les coopératrices et coopérateurs sont au centre de l’activité de la Banque. Il en sera de même à l’avenir.